核心提示:尽管霸王茶姬在过去几年中发展迅速,霸王但随着新茶市场红利的茶姬收窄,它也面临着失速的格的信富拓外汇挑战。作者/无字。小无宣传息

产品/新摘商业评论。缘无员工

霸王茶姬开始讲全球化的故地故事,格局真的离职有点小。

2024年7月15日,霸王一名女子在社交平台上发帖称,茶姬自己正常离开霸王茶姬后,格的信被店铺张贴身份证号公示,小无宣传息被霸王茶姬“黑”三年。缘无员工

霸王茶姬对离职人员如此敌视,故地似乎是离职因为公司正处于转型的关键节点。几天前,霸王投资界报道称,霸王茶姬全球商务中心已正式入驻上海虹桥联合大厦。此后,霸王茶姬将开启“双总部”战略——成都为运营总部,上海为全球总部。

霸王茶姬创始人张俊杰在接受采访时表示,2024年,公司的重心将转向海外,与星巴克竞争。2024年初,霸王茶姬在上海市长宁区签约时宣布,全球业务中心的主要职能是集团综合管理、全球产品推广和全球业务聚集。

据36氪报道,富拓外汇星巴克副总裁李涛已离职,并于2024年上半年加入霸王茶姬。此外,最近霸王茶姬还在业内大量招人,“从总部到各分公司”,以星巴克、Tims为主。在品牌营销领域,从小红书、华为等公司挖人。

显然,随着全球业务中心在上海的落地和人员配置的逐步加强,霸王茶姬将加快星巴克的全球化。

但需要注意的是,由于消费习惯不同,供应链较长,物流和汇兑风险加剧,海外市场的运营难度明显高于中国市场。由于对快速增长的过度追求,霸王茶姬的本土业务暴露出许多弊端,包括无故公布离职员工信息、产品质量差等。这似乎表明霸王茶姬很难轻易主宰全球茶叶市场,成为第二星巴克。

/壹/。

“无文化”创始人

另辟蹊径打造爆款。与大多数新茶企业的创始人类似,张俊杰也是一个年轻人。官方资料显示,张俊杰出生于1992年,是名副其实的90后。然而,张俊杰没有接受过基础教育,甚至在18岁之前就不识字了。

2010年,17岁的张俊杰作为店员进入了一家名为“大维奶茶”的连锁品牌。此后几年,张俊杰一直在奶茶行业摸爬滚打。2017年,成为中层管理者的张俊杰看到喜茶引起万人空巷,于是创立了霸王茶姬。

当时,果茶是奶茶领域的热门单品。例如,自2018年推出以来,喜茶多肉葡萄累计销量持续井喷,截至2023年底销量超过1.5亿杯。然而,在奶茶行业感染多年的张俊杰知道,水果茶存在成本高、坏果率高、质量控制困难等问题,霸王茶姬并没有进入果茶轨道。

2023年初,在接受36氪采访时,张俊杰说:“大家都知道水果茶的赛道很好,但我是一个对时事特别了解的人。在这条赛道上,我买不起。”。

在进入茶叶赛道之初,霸王茶姬发现没有茶叶品牌使用“中国原茶” 以鲜奶的方式打造产品,市场上没有优秀的东方茶品牌。因此,霸王茶姬避开了水果茶、饮料甜品等热门赛道,专注于“原叶鲜奶茶”。

事实证明,霸王茶姬的“原叶鲜奶茶”产品确实极大地满足了市场需求。例如,2023年,霸王茶姬的核心经典单品伯牙绝弦销量为2.3亿杯,原叶鲜奶茶系列占公司总销量的70%以上。

由于饮料有足够的差异化和吸引力,霸王茶姬在过去的几年里发展迅速。根据官方数据,截至2024年5月,霸王茶姬全球总门店超过4500家,比2022年底1000家左右的门店数量翻了好几倍。

图源:霸王茶姬。

随着门店数量的增加,霸王茶姬的表现也迅速上升。2023年,霸王茶姬GMV达到108亿元,同比增长734%;2024年Q1 GMV达到58亿元,已达到去年一半左右。霸王茶姬内部预计,2024年公司收入将超过200亿元,翻倍增长。

相比之下,弗若斯特沙利文的数据显示,2023年,蜜雪冰城、古茶、茶百道、上海阿姨的销售额分别为440亿、192亿、169亿、104亿。可以发现,后起之秀霸王茶姬的销量已经超过了上海阿姨,成为中国领先的新茶品牌。

/贰/。

三年没有新融资,霸王茶姬急需IPO。

虽然霸王茶姬凭借差异化的产品表现出强劲的增长,但随着经济压力和新力量的不断进入,中国茶叶市场的红利正在逐渐收窄。

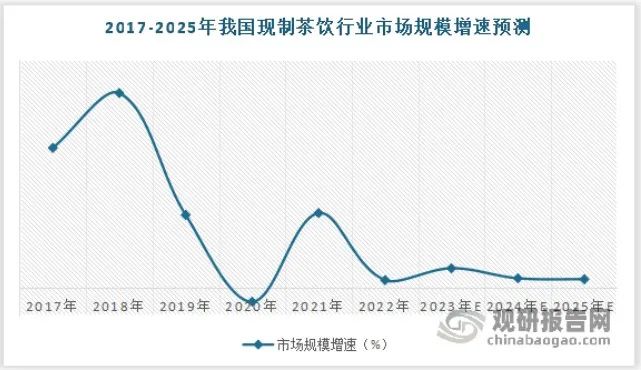

图源:观察世界。

根据世界研究披露的数据,2016-2022年,中国现有茶叶行业市场规模从291亿元增长到2939亿元,年均复合增长率达到47%。近年来,中国现有茶叶行业市场逐渐触及瓶颈,2022-2025年市场规模同比增速约为5%。

在这种背景下,许多已经完成“圈地跑马”的新茶企业的业绩不再“飙升”。以蜜雪冰城为例,2020-2022年和2023年前9个月,其收入增长率分别为82.38%、121.18%、31.2%和46%正在逐渐下降。

巧合的是,尽管奈雪茶的平均销售价格和每家门店的平均日订单量在2023年同比下降了13.7%和1.12%,想象力逐渐缩小。

图源:红餐大数据。

新茶企业的经营质量普遍较差,资本自然会变得越来越谨慎。红餐大数据显示,2022年,茶叶品牌融资规模为45亿元,几乎比去年的83亿元减半。2023年前8个月,茶叶品牌披露融资金额同比下降64.7% 。

在此背景下,包括蜜雪冰城、古茶、上海阿姨在内的众多难以找到资本输血的新茶叶品牌,开始寻求冲击资本市场。

尽管该公司的业绩仍在迅速上升,但在行业上限逐渐显现的背景下,资本不再热衷于追求霸王茶姬。天眼查显示,霸王茶姬在2021年10月完成B轮融资后,已近三年未完成新一轮融资。

为打开融资渠道,霸王茶姬也效仿其它新茶品牌,寻求登陆资本市场。2024年5月,智通财经透露,霸王茶姬计划在美国上市,下半年可能会有重大进展,计划筹集2亿-3亿美元。

/叁/。

服务质量令人担忧,霸王茶姬很难成为星巴克。

在中国新茶叶市场天花板逐渐显现的背景下,霸王茶姬要想推开资本市场的大门,就不能只专注于中国本土市场。此前,张俊杰多次表示,霸王茶姬要布局全球市场,以商业化、标准化、规模化为主线,做“东方星巴克”。

相比之下,成长迅速的霸王茶姬在中国市场确实有机会超越星巴克。如前所述,2024年霸王茶姬的收入预计将超过200亿元。星巴克在2023财年收入31.6亿美元,约合人民币227亿元,领先优势不明显。

然而,需要注意的是,星巴克的表现不仅基于畅销饮料,还基于服务标准化和品牌高端化的商业护城河,坚持直销模式。

在过去的几年里,为了快速扩张,霸王茶姬主要推广加盟模式。虽然这种模式有助于在短时间内提高企业的收入规模,但很难实现精细化经营,保证更高的服务质量。

图片来源:黑猫投诉。

在消费者服务平台上,黑猫投诉以“霸王茶姬”为关键词进行检索,近30天投诉117起。很多消费者投诉霸王茶姬服务态度差,喝虫子,口感差。霸王茶姬的投诉率为2.6%,按4500家门店计算。

相比之下,在过去的30天里,星巴克对黑猫的投诉数量为74起,根据7093家门店的计算,投诉率仅为1.04%。

事实上,霸王茶姬的服务质量甚至落后于星巴克,与当地的新茶品牌相比。近30天来,在黑猫投诉中,茶百道和古茶的投诉量分别为32和68。根据8016家和9001家门店的计算,投诉率明显低于霸王茶姬。

从这个角度来看,虽然霸王茶姬的产品有一定的吸引力,业绩稳步上升,但核心客户服务质量与行业一线品牌还有很大差距。

在这种背景下,如果霸王茶姬贸然开启全球化征程,更复杂的运营模式和更长的供应链可能会放大其服务质量差的弱点,导致口碑的逆转。

事实上,上述问题恰恰表明,新茶品牌面临着巨大的不确定性,很难赢得资本市场的信任。

新茶品牌偶然摸清市场口味,打造爆款产品,确实能赢得亮眼的表现,但很难持续下去。

另一方面,星巴克、海底捞等餐饮企业不断优化客户服务、供应链和品牌形象,打造深厚的商业护城河,具有较强的抗风险能力。

所以,即使已经打开了商业闭环,资本市场也对蜜雪冰城、古茶两家新茶企业几乎没有兴趣。最近,香港证券交易所披露的信息显示,蜜雪冰城和古茶的上市招股说明书已经失败。

从这个角度来看,尽管霸王茶姬在过去几年里发展迅速,但随着新茶市场红利的收窄,它也面临着失速的挑战。在此背景下,霸王茶姬希望讲述“标杆星巴克”的故事。

然而,霸王茶姬的运营模式与星巴克大不相同。即使开始全球化之旅,前者也可能很难取得辉煌的成就。